戴德梁行:2023大中华区写字楼供应、需求前沿趋势

更新时间:2023-03-27报告显示,截至2022年第四季度末,我们在大中华区21个主要城市核心商圈的甲级写字楼市场统计到存量总计约6,526万平方米;全年市场净吸纳量总计约100万平方米,较2021年下降74.3%。

在六大主要城市中,台北的空置率最低,为2.8%。而二线城市中,杭州的空置率最低,为16.6%。

2023年,我们预计,包括总体经济状况,政府政策和各个城市的发展规划在内的各因素叠加将有助于扩大写字楼的租赁需求。

北京

2022年,北京全市甲级写字楼新增供应同比下降32.1%,为423,858 平方米,其中30.2% 位于五大核心区域,69.8%位于新兴商圈,新兴商圈供应持续上升。全年共迎来9个甲级写字楼的入市,和2021年基本持平,但体量都相对较小。

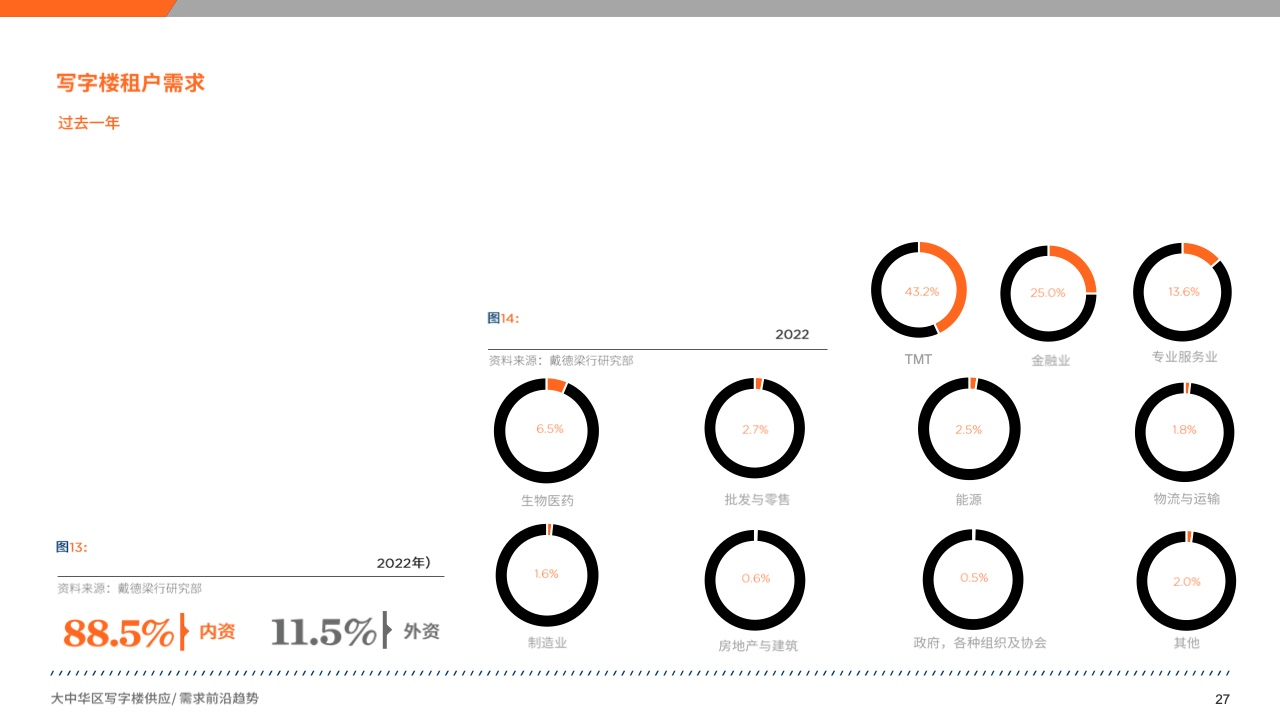

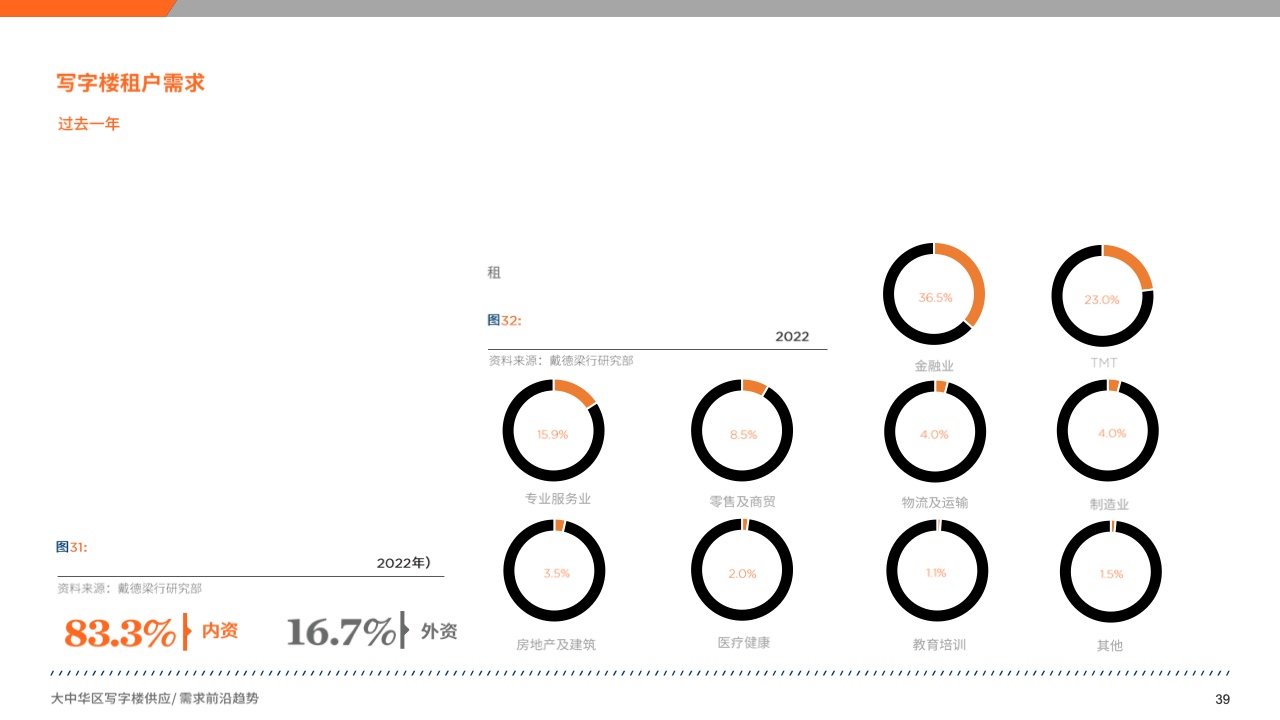

受疫情、经济下行压力和外部环境不确定性等多重因素影响,2022年北京写字楼市场租赁需求明显下降,部分企业也出现缩减面积和退租的现象。全年甲级写字楼净吸纳量为17.3万平方米,同比下降79.4%。TMT、金融业及专业服务业仍位居2022年北京写字楼成交租赁的前三甲,占比分别为43.2%、25.0%和13.6%。

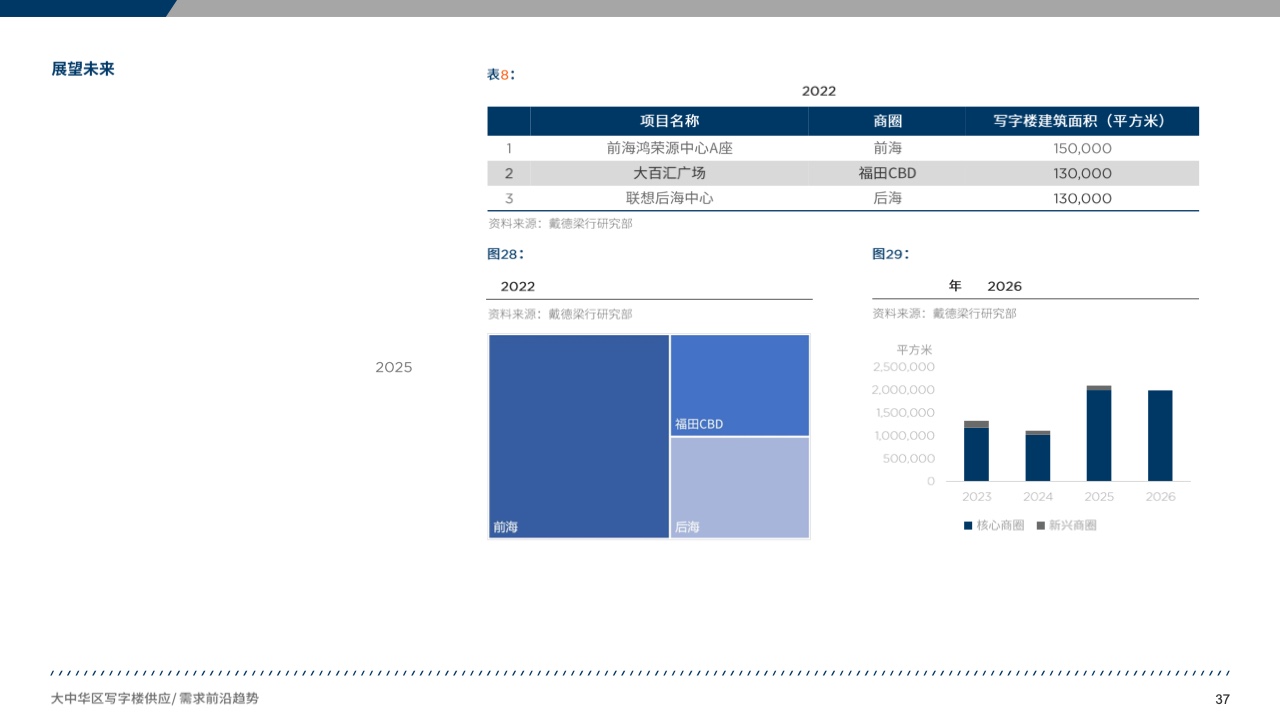

随着疫情的放开及经济活力的快速释放,写字楼市场也将逐渐复苏,不管是需求和供应都有望较2022年有较大提升。未来三年,预计北京写字楼市场还将迎来约209.2万平方米的新增办公空间。大量新增供应的入市将加剧市场的竞争,短期内市场租金仍将面临下行压力,但同时也将为租户带来最佳的租赁谈判窗口期,市场成交量也将迎来大幅提升。

上海

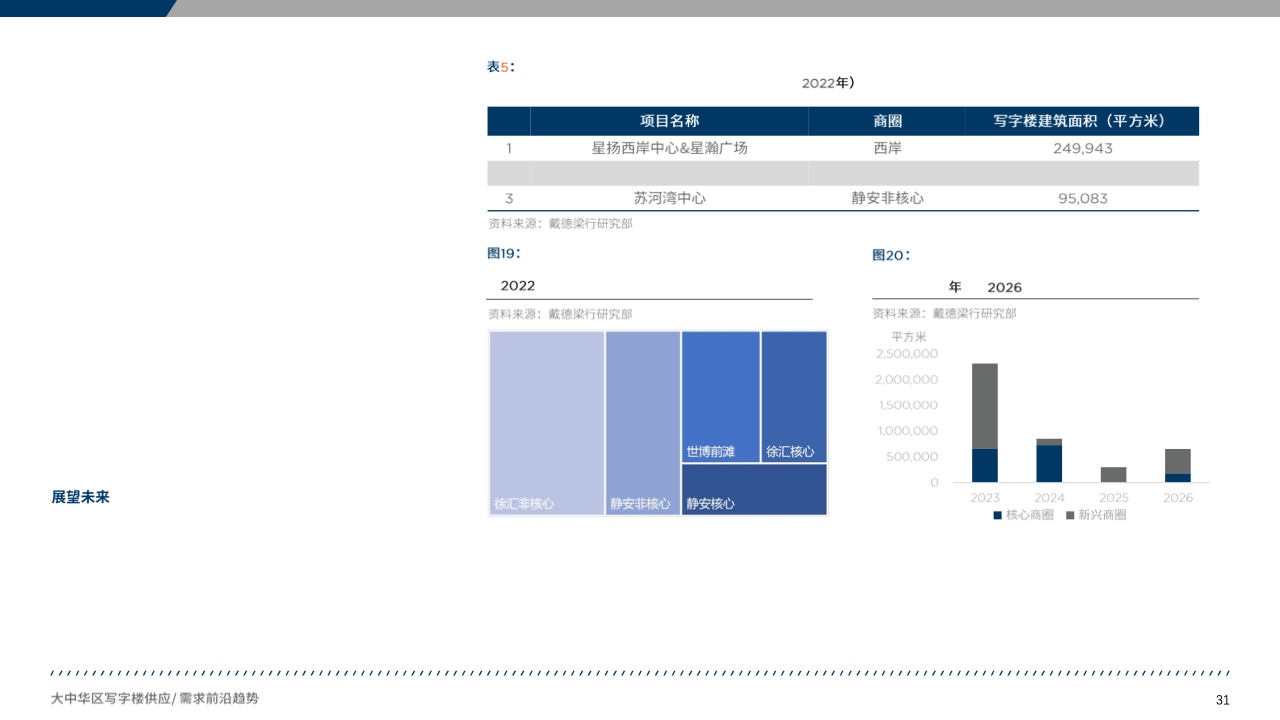

2022年,上海甲级写字楼市场受到本土疫情影响较大。尽管如此,大量新增供应进入上海新兴商圈,帮助甲级写字楼总存量超过1,500万平方米。

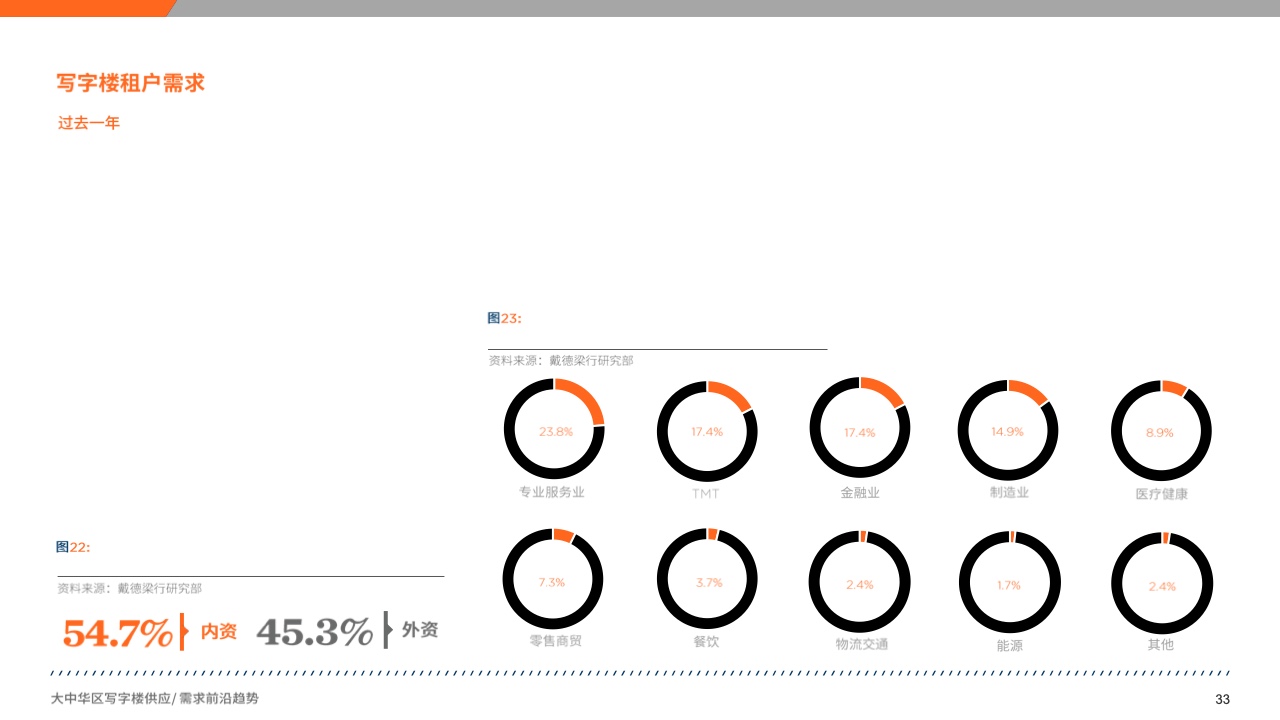

同时,市场成交量放缓。上海甲级写字楼全年净吸纳量为625,725平方米,较2021年有所下降。全年,专业服务、TMT、金融等行业成交面积仍占据主导地位,约占录得交易面积的23.8%、17.4% 和 17.4%。

未来,随着人工智能和互联网等更先进技术的应用和落地,数字经济有望继续为上海的众多行业带来变革。贸易、教育、生命科学、媒体、市场营销、金融科技、资产管理、新零售、高端制造和现代物流等行业都有望出现相关变革性的新商机。

此外,许多因之前疫情而推迟的办公项目计划于今年进入市场。这些项目有可能在2023年为上海写字楼市场新增超过200万平方米的优质供应。最后,整体市场将从疫情中逐渐恢复,将有更多资本涌入上海以支持本土的楼宇经济。